Summary of Programme:

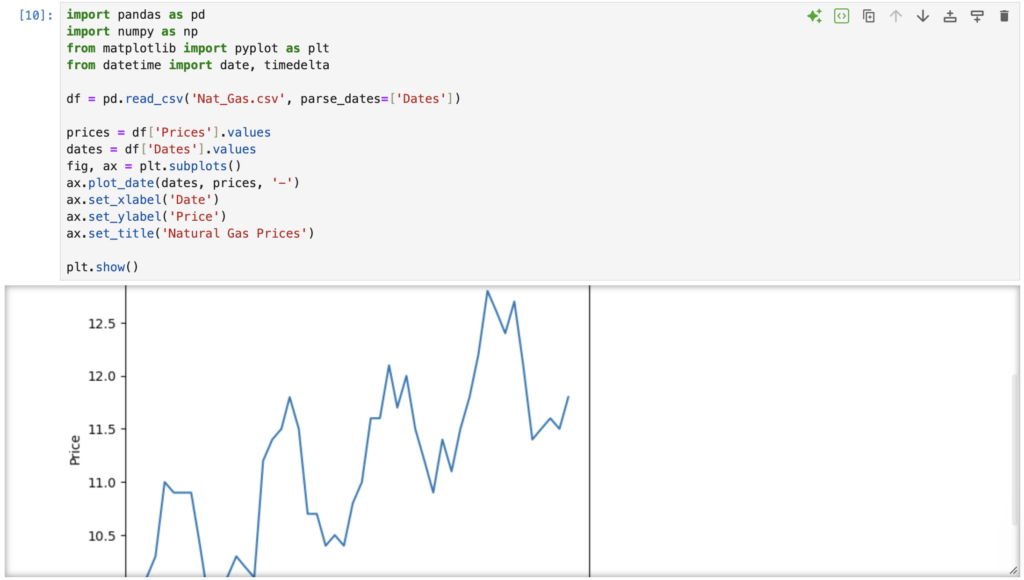

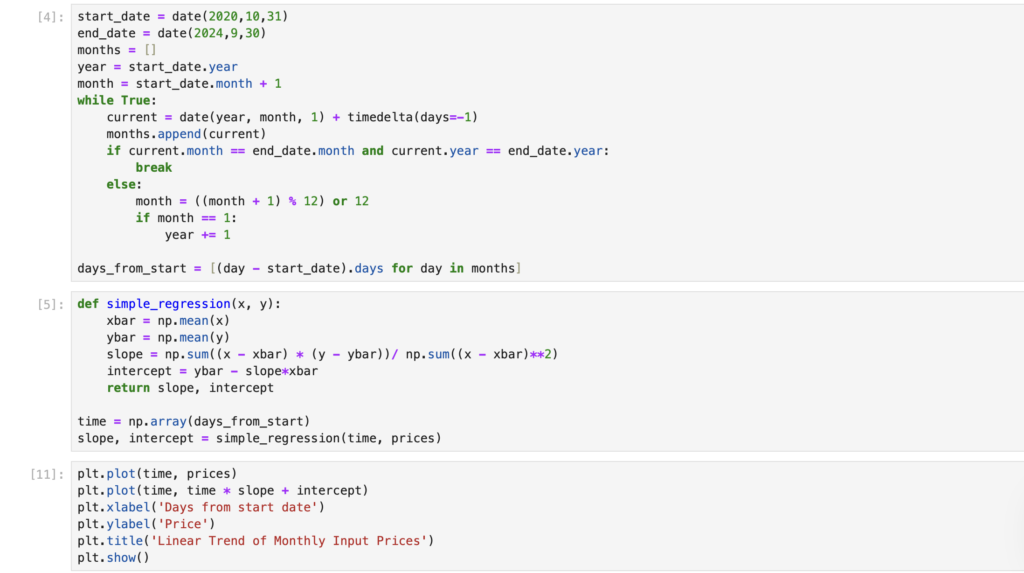

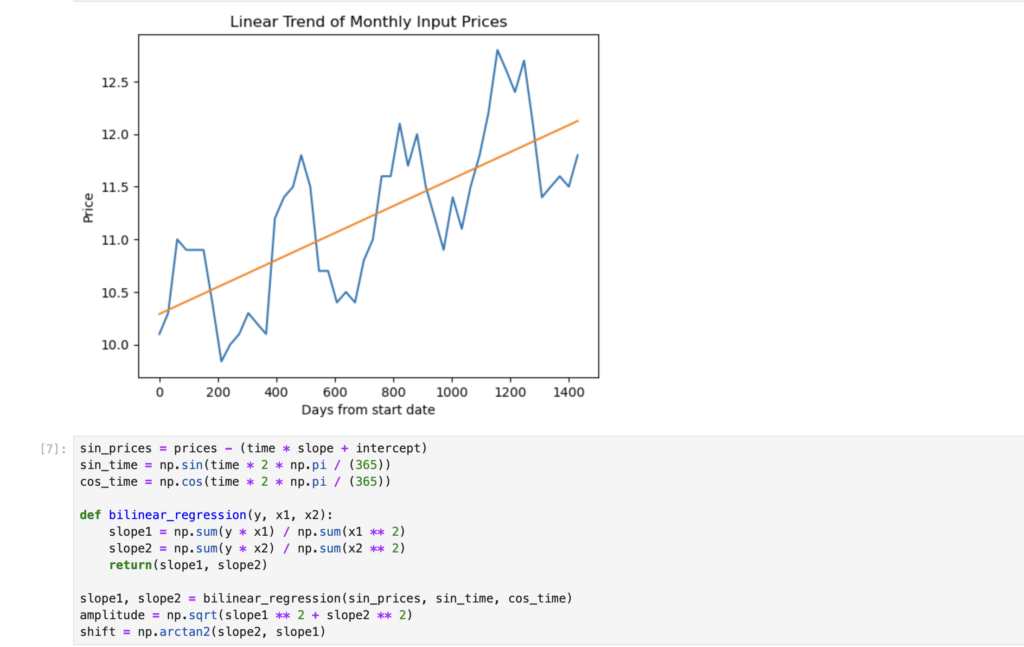

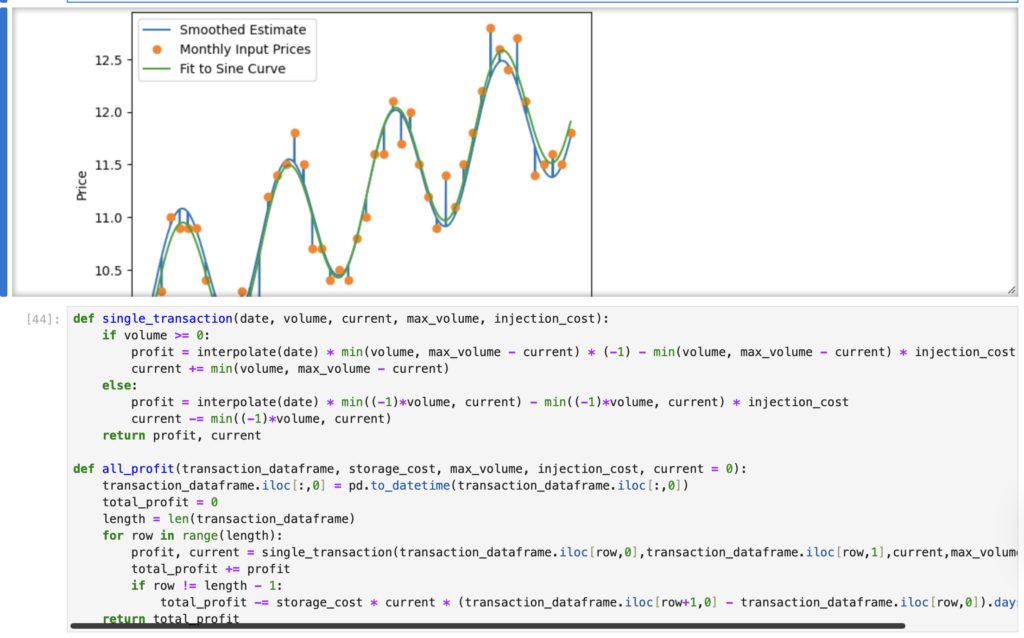

- Conducted quantitative analysis on gas prices using Python to extract seasonal patterns and forecast future prices. Developed a storage contract valuation model that simulates injection/withdrawal schedules, incorporating cash flow analysis and capacity constraints

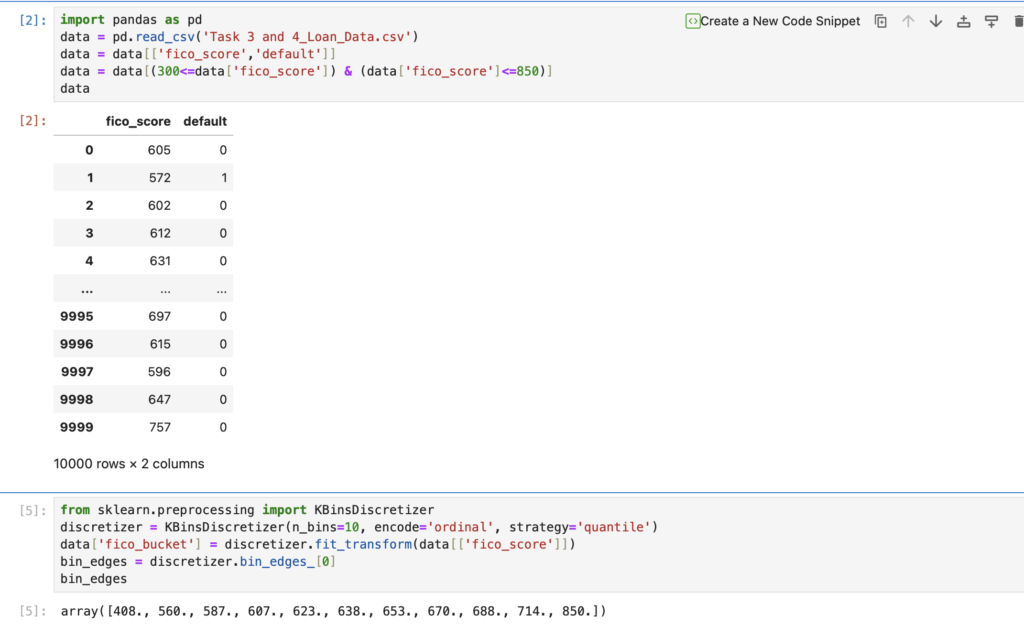

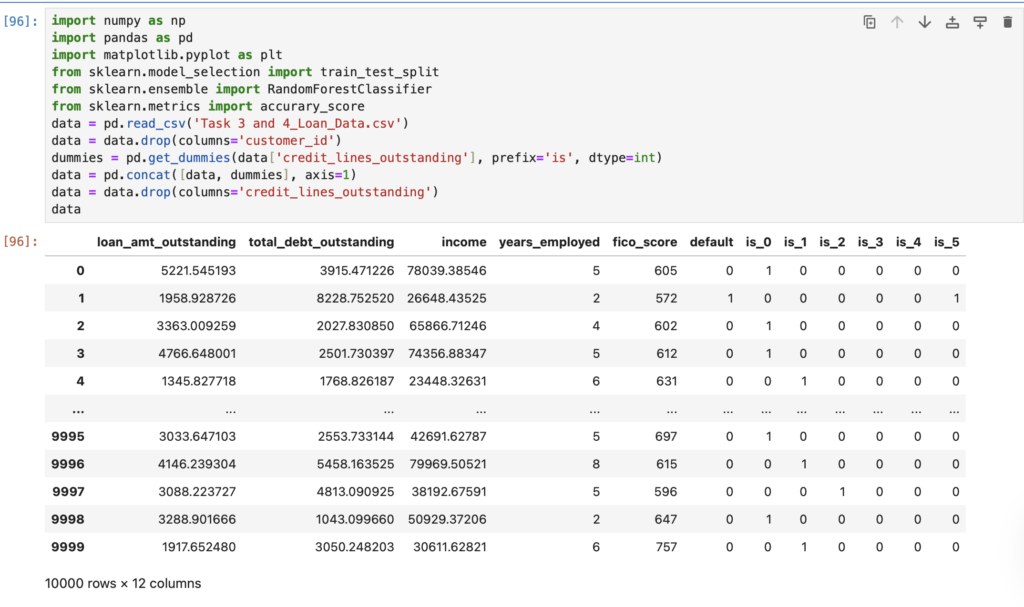

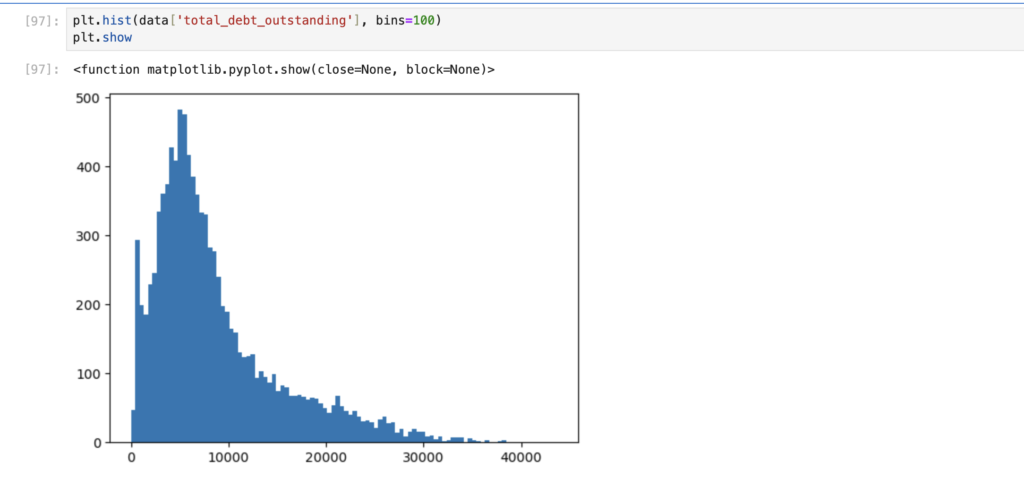

- Predicted customer loan default probability based on financial features such as debt-to-income ratio and employment history. Discretised continuous FICO scores into optimal categorical bins, enhancing interpretability and predictive power of risk models.

Screenshot for Document 1:

Screenshot for Document 2:

Screenshot for Document 3: